Í nýju kjarasamningunum sem gerðir voru í síðustu viku er lögð mikil áhersla á að greiða fyrir því að ungt fólk geti keypt sér íbúðarhúsnæði. Síðan 2010 hefur verð á íbúðarhúsnæði nánast tvöfaldast í verð á höfuðborgarsvæðinu. Það veldur eðlilega því að fleiri einstaklingar og fjölskyldur sem eru að kaupa fyrstu íbúð lenda í þeirri stöðu að ráða ekki við kaup á húsnæði. Hópurinn sem á í erfiðleikum með að greiða útborgun stækkar.

Eða þannig er rökstuðningurinn. Vissulega hefur mikil verðhækkun íbúðarhúsnæðis vanda í för með sér fyrir eignalitla og/eða tekjulága hópinn. En það er ekki allt sem sýnist. Kaupmáttur launa hefur hækkað mikið á þessu tímabili. Rannsóknir hafa lengi sýnt að beint samband er milli batnandi kaupmáttar og verðs á íbúðarhúsnæði. Það er líka þekkt að lækkandi raunvextir hafa sömu áhrif og auknar ráðstöfunartekjur. Raunvextir hafa verið að lækka nánast samfellst síðan 1990. Þeir voru um 10% fyrir 30 árum en eru nú um 3% og lífeyrissjóðir lána verðtryggð lán með vöxtum undir 3%. Það hefur leitt til hækkandi verðs á íbúðum.

Þriðja atriðið sem hefur áhrif á verðmyndum á íbúðamarkaði er lánstíminn. Lengri lán hafa þann kost að lækka greiðslubyrðina. Þess vegna voru 40 ára lán á sínum tíma hagstæð ýmsum fjölskyldum, þau lækkuðu greiðslubyrðina og gerðu lántakendum kleift að kaupa sér íbúð eða að kaupa sér stærri íbúð en annars hefði verið mögulegt.

Fjórða atriði sem skiptir miklu máli er tengt því þriðja, það er almenn ákvæði um endurgreiðslu láns. Verðtryggð lán eru þannig úr garði gerð að ekki þarf að greiða strax nema að litlu leyti vextina sem reiknaðir eru til þess að vega á móti verðbólgu og eiga að tryggja að lánið haldi verðgildi sínu. Þessum vöxtum er dreift á eftirstöðvar lánstímans. Með þessu móti er vöxtunum sem tryggja verðtrygginguna dreift og greiðslubyrðin er jöfnuð.

Óverðtryggð lán eru með annarri endurgreiðslu. Þar verður að greiða alla vexti strax á næsta gjalddaga lánsins. Það veldur því að greiðslubyrði óverðtryggðra lána verður há framanaf lánstíma, en á móti léttist þegar á lánstímann líður.

Þegar svo háttar til að umtalsverður hópur er talinn vera í verulegum vanda þegar lán geta verið verðtryggð, vextir eru lágir og lánstími er langur munu boðaðar aðgerðir um að stuðla að óverðtryggðum lánum og styttri lánstíma aðeins auka vandann en ekki minnka hann.

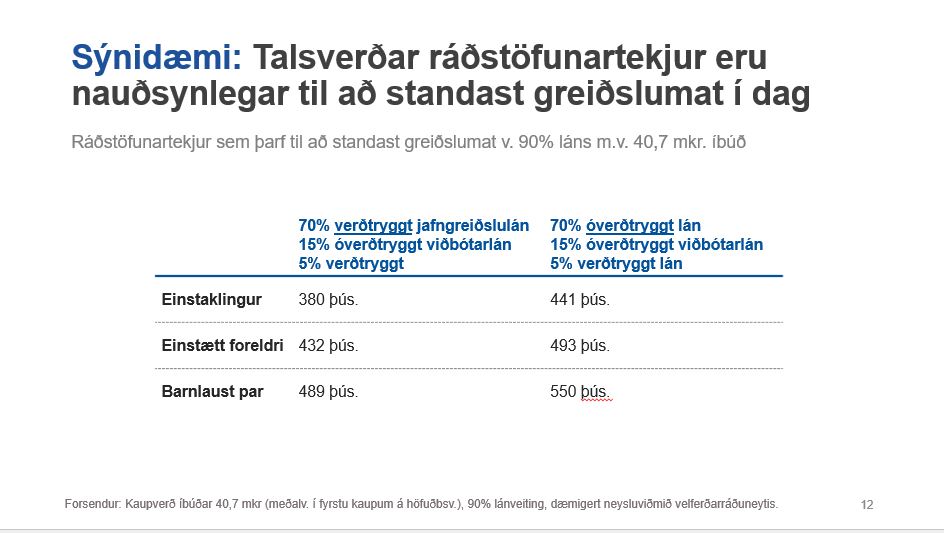

Á glærunni sem hér er sýnt og er að finna í kynningu á tillögum starfshóps ríkisstjórnarinnar um hjálpa tekjulágum og ungum kaup á íbúð sést vel hver áhrifin verða af því að færa lán úr verðtryggð í óverðtryggt.

Það þarf að hækka ráðstöfunartekjur um 15% við það að 70% verði óverðtryggt í stað þess að vera verðtryggt. Þá á eftir að meta neikvæðu áhrifin af því að stytta lánstímann úr 40 árum í 25 ár.

Þessi málflutningur rekst á tilgang húsnæðisaðgerðanna og mun leiða til aukins vanda en ekki minni. Afleiðingin yrði þá ef tillögurnar að öðru leyti næðu fram að ganga að framlögin, einkum ríkisstyrkurinn, úr ríkissjóði myndu hækka um milljarða króna ef ekki milljarðatugi króna.

Þá verður orðin dýr þessi sérkennilega herferð gegn skynsamlegum lausnum í húsnæðismálum, sem gefist hafa vel á síðustu áratugum, verðtryggðum langtímalánum.

Kristinn H. Gunnarsson

{kind=link}